オプション取引!プレミアムの変動って、実は複雑?プレミアムの動き、よくわかる!!

💡 オプション取引におけるプレミアムの変動について解説します。

💡 オプション取引の理論価格とボラティリティの影響について説明します。

💡 オプション取引のリスク管理方法について解説します。

それでは、具体的な内容について詳しく見ていきましょう。

オプション取引におけるプレミアムの変動

オプションの価格が変動するのは、売り手と買い手の需給によるんですね。

✅ 記事は、225の金利が上昇したことにより、住宅ローン金利が上昇し、住宅ローンの返済額も上昇したことを説明しています。

✅ また、住宅ローン金利の上昇によって、住宅の購入を諦める人が増えていること、住宅の売買価格が下落していることなどを説明しています。

✅ さらに、記事は住宅ローン金利と住宅価格の関係について、具体的に説明しています。

さらに読む ⇒日経平均株価とオプションのプレミアムの動きが大きく異なるのは、興味深いですね。

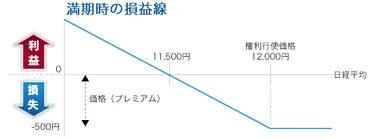

オプションの価格は「プレミアム」と呼ばれ、株式や先物と同様、売り手と買い手の需給によって変動します。プレミアムは銘柄によって原資産の変動と比較して大きく変動することがあり、日経平均株価と日経225オプションのプレミアムの動きの例として、4月2日~8日の日経平均株価が9.9%上昇した一方で、プット権利行使価格12250円は46分の1に下落、コール権利行使価格13250円は50倍に上昇したことが挙げられます。オプションのプレミアムは、主に原資産価格と権利行使価格の関係によって左右されます。具体的には、原資産価格が権利行使価格より高い状態を「イン・ザ・マネー」、低い状態を「アウト・オブ・ザ・マネー」、ほぼ等しい状態を「アット・ザ・マネー」と呼び、それぞれプレミアムに影響を与えます。オプションのプレミアムは「本質的価値」と「時間的価値」の2つで構成されます。本質的価値はオプションが実際に持っている価値、時間的価値は将来の株価変動に対する期待を表します。現在の株価より高い価格で買う権利に価格が付くのは、プレミアムに時間的価値が加味されているためです。日経225オプション取引には、原資産、権利の種類、期限、権利行使価格といった様々な要素が組み合わされ、それぞれの組み合わせによって多くの銘柄が存在します。これらの要素が複雑に影響し合い、オプションのプレミアムは大きく変動します。

へぇ~、なんか難しそうやけど、めっちゃ面白そうやん!

そうやね、やっぱオプションって奥が深いんかな。

あら、今の若い子は、こんな難しいことを勉強するのね!

オプション価格の理論とボラティリティの影響

オプション取引の理論価格について詳しく解説していただきありがとうございます。

公開日:2018/10/13

✅ このデータは、2018年10月13日から2019年1月9日までの期間に関連する「経営学用語」についての情報を示しています。

✅ しかし、具体的な内容は記載されていません。

✅ 記事の詳細な内容や目的、具体的な経営学用語が何であるかを知るには、追加の情報が必要です。

さらに読む ⇒ボラティリティがオプション価格に大きく影響を与えるというのは、理解できました。

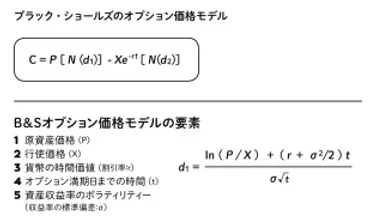

オプション取引の理論価格を理解するための基礎を説明しています。特にボラティリティという概念がオプション価格に大きく影響を与え、オプション取引を「ボラティリティ取引」と呼ぶ理由を解説しています。オプション価格の理論価格算出にはブラックショールズ・モデルを用いることが一般的で、原資産価格、権利行使価格、ボラティリティ、残存期間、金利、配当利回りの6つの値から算出されます。ボラティリティが上昇するとオプション価格も上昇し、ボラティリティが低下するとオプション価格も低下することが示されています。

ボラティリティってなんやねん?

ボラティリティ高いと、儲かるチャンスが多いってことか?

あら、昔はそんな難しい言葉、なかったわよね。

オプション取引におけるリスク管理

リスク管理は、オプション取引において非常に重要ですね。

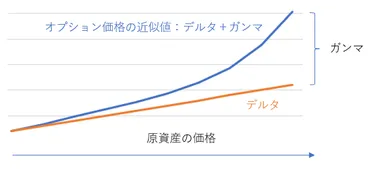

✅ オプションの価格変動を分析するために用いられる主要な指標として、デルタ、ガンマ、セータ、ベガの4つの指標があります。

✅ デルタは、原資産価格の変化に対するオプション価格の変動値を示し、オプション価格が原資産価格に連動する率を表します。ガンマは、原資産価格の変化に対するデルタの変動値を示し、デルタの変動の大きさを表します。

✅ セータは、時間経過によるオプション価格の減価値を示し、オプションの保有期間が長くなると価値が減少する速度を表します。ベガは、原資産のボラティリティの変化に対するオプション価格の変動値を示し、ボラティリティが大きくなるとオプション価格も大きくなる傾向を表します。

さらに読む ⇒デルタ、ガンマ、セータ、ベガ、ローという指標は、リスク管理に役立つんですね。

オプション取引におけるリスク管理の重要性を強調し、リスクファクターと呼ばれる5つの指標(デルタ、ガンマ、シータ、ベガ、ロー)を紹介しています。デルタは原資産価格の変化に対するオプション価格の感応度を表し、ガンマはデルタの変化を表します。それぞれの指標がオプション取引におけるリスク管理においてどのように役立つのか具体的に解説されています。

リスク管理って、なんか堅い話やなぁ。

でも、リスク管理って大事よね。損したくないもん。

あら、昔は、こんなリスク管理なんてなかったわよ。

プットオプションの爆発力とインプライドボラティリティ

プットオプションの爆発力、興味深いですね。

公開日:2020/03/18

✅ 記事は、2020年3月17日~18日に、プロテクティブ・プットからフルヘッジ・ベア・シンセティックへのスプレッド変更、そして再度プロテクティブ・プットへの変更というオプション取引戦略の推移について記述しています。

✅ 市場の動向に応じて、フルヘッジ・ベア・シンセティックを「負け戦処理」として、プロテクティブ・プットに組み替えたことがわかります。

✅ また、skewの変化などを観察し、オプションの売買をタイミングよく行い、合計で99,000円の利益を得たという内容です。

さらに読む ⇒インプライドボラティリティの上昇により、プットオプションの価格が急騰したというのは、理解できました。

プットオプションの爆発力は、インプライドボラティリティ(IV)の急上昇が大きな要因です。IVとは、市場参加者が予想する将来の価格変動の大きさを数値化したものです。2020年2月には日経平均が24000円台と高値圏にあり、市場は安定していると考えられていました。そのため、プットオプションの価格は低く、誰も大きな下落を予想していませんでした。しかし、その後、コロナショックが発生し、日経平均が急落。この急落によって、市場参加者は将来の価格変動が大きくなると予測し始め、IVが急上昇しました。IVの上昇は、プットオプションの価格を急騰させる要因となります。これは、将来の価格変動が大きくなると予想されるため、プットオプションの価値が上昇するからです。例えば、コロナショックの前には、日経平均が大きく下落する可能性は低いと考えられており、P19500などのプットオプションは安価でした。しかし、コロナショック発生後は、市場参加者が将来の価格変動が大きくなると予測したため、IVが上昇し、プットオプションの価格も大きく上昇しました。このように、IVは相場変動の大きさを反映しており、IVが上昇すると、プットオプションは大きく上昇する可能性があります。そのため、プットオプション取引を行う際は、IVの動向をしっかりと把握しておくことが重要です。

プットオプションって、なんか怖いなぁ。

コロナショックで、プットオプションがめっちゃ儲かったって話、聞いたことあるわ!

あら、コロナショックで、プットオプションが儲かったって?

まとめ:オプション取引の基本知識

オプション取引の基本知識が、わかりやすく解説されていました。

公開日:2020/06/07

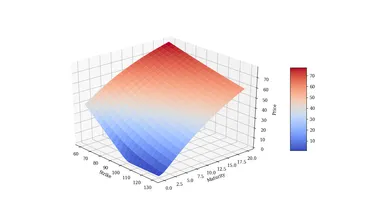

✅ この記事は、ブラックショールズ式を使ったオプションの性質をグラフで解説しています。

✅ 特に、行使価格、満期までの期間、そしてオプション価格の関係や、デルタ、ガンマ、セータ、ローといったオプションのセンシティビティを3Dグラフで表現しています。

✅ これらのグラフを通して、オプション価格がどのように変動するかを直感的に理解できるようになっています。

さらに読む ⇒ブラックショールズ・モデルを使うことで、オプション価格の変動を理解できるのは、素晴らしいですね。

全体として、オプション取引の理論価格、ボラティリティの影響、リスク管理の重要性を初心者にも理解しやすいように説明した内容となっています。特に、ボラティリティの概念とブラックショールズ・モデルがオプション価格を決める上で重要な役割を果たすことを示しており、オプション取引の基本的な知識習得に役立つ内容です。

なんか、難しい話やけど、グラフで見ると分かりやすいな!

オプション取引、やってみたいな!

あら、昔は、こんな便利なツール、なかったわよね。

本日の解説は以上となります。オプション取引について、基本的な理解を深めていただけたでしょうか。

💡 オプション取引におけるプレミアムの変動は、原資産価格、権利行使価格、ボラティリティなどの要素によって左右されます。

💡 オプション取引の理論価格を算出する際には、ブラックショールズ・モデルが用いられます。

💡 オプション取引のリスク管理には、デルタ、ガンマ、セータ、ベガ、ローなどの指標を活用します。