高齢者向け賃貸住宅って、本当に安心できるの?シニア向け賃貸、その真実とは!?

💡 高齢者向け賃貸住宅は、60歳以上の元気な方が安心して生活できるよう、バリアフリー対応や緊急駆け付けサービスなどを提供する賃貸マンションです。

💡 高齢者向け賃貸住宅は、一般賃貸よりも入居がスムーズで、リーズナブルな価格設定が魅力です。

💡 高齢者向け賃貸住宅は、入居金の必要な有料老人ホームと比べて、気軽に契約することができます。

それでは、高齢者向け賃貸物件について詳しく解説してまいります。

シニア・高齢者向け賃貸物件とそのメリット・デメリット

高齢者向け賃貸住宅は、バリアフリー対応や緊急駆け付けサービスなど、高齢者の生活をサポートする様々なサービスが充実しているため、安心して暮らせる環境を提供しています。

✅ 高齢者向け賃貸住宅は、60歳以上の元気な方が安心して生活できるよう、バリアフリー対応や緊急駆け付けサービス、生活支援サービスなどを提供する賃貸マンションです。

✅ 一般賃貸よりも入居がスムーズで、リーズナブルな価格設定が魅力です。また、入居金の必要な有料老人ホームと比べて、気軽に契約することができます。

✅ 高齢者向け賃貸住宅では、緊急時におけるサポート体制が充実しており、安心して暮らすことができます。さらに、生活相談や介護サービスなどのサポートも受けられるため、自立した生活を長く続けたい高齢者の方にとって最適な住居と言えます。

さらに読む ⇒高齢者向け賃貸住宅は、メリットとデメリットを比較検討して、ご自身のニーズに合った物件を選ぶことが大切です。

シニア・高齢者向けの賃貸物件には、移動の自由さや固定資産税などの出費がないなどのメリットがあります。一方、毎月家賃を払い続けなければならないこと、高齢者向けの物件が限られること、オーナーによる賃貸渋りなど、デメリットも存在します。年金生活の場合、家賃は収入の3分の1程度までが目安とされ、平均的な年金収入から考えると、月4〜6万円の家賃が適切です。ただし、地域や物件の種類によって金額は大きく変わるため、収入や貯蓄状況、生活費などを考慮して決める必要があります。高齢者向け賃貸物件には、バリアフリー機能や緊急通報システムなどが備えられた「高齢者向け優良賃貸住宅」や、医療・介護サービスなどが提供される「サービス付き高齢者住宅」などがあります。これらの賃貸物件は、高齢者が安心して暮らせる環境を提供していますが、費用が高額になる場合もあるため、事前に情報収集を行い、自分に合った物件を選ぶことが重要です。

えー、なんかめっちゃ良さそーやん!うちのおばあちゃんにも教えてあげよ!

なるほどねー、高齢者向け賃貸住宅は、バリアフリーとかもあって便利そうじゃん!

あたしはね、昔はね、賃貸なんてなかったのよ。みんな持ち家だったのよ。

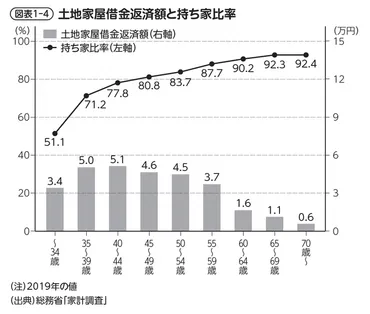

高齢者の家賃負担の実態

高齢者の住宅の所有状況は、世代によって大きく異なるようです。

✅ 持ち家比率は年齢が上がるにつれて上昇し、特に60代前半では90%を超え、大半の家庭が持ち家を選択していることがわかります。

✅ 住宅ローンの平均返済額は30代後半から40代前半にピークを迎えますが、その後は減少傾向にあり、高齢期にはほとんどの人が住宅ローンを完済している状態です。これは、多くの人が早期返済を行っているためです。

✅ 高齢期に住宅を所有しておくことは、リバースモーゲージなどの資金調達手段として活用できるため、老後の資金不足に対する保険となります。自身の経済状況を考慮し、住居保有の是非を適切に判断することが重要です。

さらに読む ⇒高齢者が安心して暮らせるように、家賃負担を軽減する施策が必要だと感じます。

高齢者の生活費における家賃負担の実態を、総務省『家計調査(2021年)』から分析した結果、高齢者の多くは持ち家で家賃負担がない一方、借家世帯は家賃が家計負担となっていることがわかりました。特に、高齢者の二人以上世帯では、持ち家率が90.8%と非常に高く、家賃負担はほとんどありません。一方、借家世帯では、民営借家で家賃が実支出の20.2%、公営借家で13.9%を占めており、家計への負担が大きいことがわかります。また、単身世帯では、持ち家率が56.1%と二人以上世帯よりも低く、民営借家は家賃が消費支出の28.6%、公営借家は18.5%を占めています。特に、民営借家の家賃負担は、年齢が若いことから、勤労による収入がある可能性があり、消費意欲も比較的高いためと考えられます。これらのデータから、高齢者が年金収入のみで老後の生活を送るには、家賃は大きな負担となり、食費や娯楽など他の支出を抑制することで何とかやりくりしている現状がわかります。

え、まじ!?持ち家率高すぎやん!?うちのおばあちゃんも持ち家やし。

確かに、高齢者は持ち家が多いイメージはあるよね。

あたしの家はね、築100年以上の古民家なのよ。ずっと住んでるけど、もうボロボロよ。

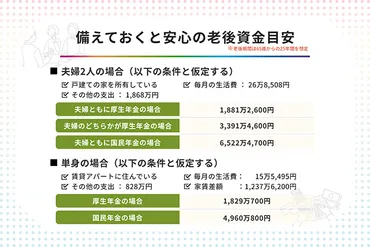

老後の生活費と安定のための準備

老後の生活費問題は、多くの高齢者を悩ませる深刻な問題です。

✅ この記事は、老後資金の必要額について解説したもので、特に「老後2,000万円問題」に触れつつ、必要な老後資金の計算方法やタイプ別シミュレーション、不足分を補うための対策方法について詳しく説明しています。

✅ 具体的には、高齢夫婦無職世帯の平均的な生活費を基に、ゆとりある老後生活を送るためには毎月約17万円の不足が生じ、30年間で約6,000万円以上の老後資金が必要となることを計算で示しています。

✅ また、老後資金の計算方法として具体的な式を提示し、毎月の生活費、収入、老後の生活期間、その他の支出といった項目を考慮してシミュレーションを行うための指針を示しています。

さらに読む ⇒老後の生活費の準備は、早ければ早いほど安心です。

老後の生活費を安定させるためには、早いうちから資産形成や住宅の計画を立てることが重要です。持ち家や賃貸住宅の選択、老後の生活費計画、資産運用など、これからの生活を見据えた準備が必要です。老後の生活費は、夫婦で月25万円、単身で月14万円程度かかるというデータがあります。年金収入は夫婦で月22万円、単身で月12万円ほどなので、多くの場合、赤字になることが予想されます。そのため、老後の生活費をやりくりするには、収入を増やす方法や、生活費を節約する方法について考えておく必要があります。収入を増やす方法としては、パートやアルバイト、起業、投資、年金の繰り下げ受給などが考えられます。生活費を節約する方法としては、住居費、食費、光熱費、通信費などの見直し、不要な物の整理などが考えられます。老後の生活費は、現役時代からの貯蓄や、老後の収入、そして生活費の節約によって賄う必要があります。計画的に準備を進めることが重要です。

まじ!?そんなにお金いるの!?老後って大変そうやな。

うっわ、老後の生活費、結構大変そうだな。

あたしの頃はね、そんなことなかったのよ。年金ももっと多かったし。

老後の生活費とその見積もり方

高齢者の生活費は、収入と支出のバランスが重要です。

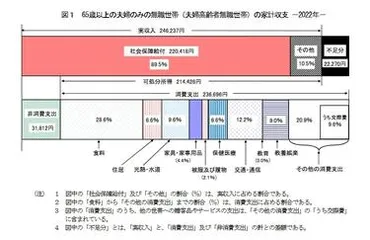

✅ 65歳以上の夫婦のみの無職世帯では、平均的な生活費は約24万円であり、夫婦の年金収入が24万円に満たない場合は、不足分を補填するための資金準備が必須となります。

✅ 国民年金のみの世帯では、老後資金の確保のために私的年金や貯蓄が重要となります。厚生年金を受給する世帯は、年金見込額を把握し、老後資金計画を立てることが大切です。

✅ インフレリスクに対応するため、資産運用は老後対策の重要な要素となり、つみたてNISAやiDeCoなどの税制優遇制度を活用することで、リスクを軽減しながら資産形成に取り組むことが推奨されます。

さらに読む ⇒老後の生活費を安定させるためには、計画的な準備が不可欠です。

この記事は、40代・50代の読者向けに、老後の生活費や生活費以外に必要なお金、公的年金の受給額などを解説しています。まず、総務省の家計調査に基づき、65歳以上の無職世帯の平均的な生活費を分析しています。一人暮らし世帯では月約14.3万円、夫婦二人暮らし世帯では月約23.6万円が必要とされています。ただし、これはあくまでも平均的な金額であり、実際の生活費は住む地域やライフスタイルによって大きく異なります。さらに、生活費以外にも、老後の生活では税金や社会保険料、住宅のリフォームや修繕費、医療費、介護費用、葬儀費用など、さまざまな費用が発生することを説明しています。具体的な金額を例示しながら、老後の生活費をどのように見積もるべきか、そして老後の生活費に加えて、どのような費用を考慮する必要があるのかをわかりやすく解説しています。

え、そんなにお金かかるん!?老後ってまじで大変そうやな。

なるほどねー、老後の生活費って、意外とかかるんだな。

あたしの頃はね、物価も安かったし、年金も多かったのよ。

老後資金の準備の重要性

老後の生活費の準備は、人生設計において重要な要素です。

✅ 記事は、老後資金の準備の重要性を強調し、老後資金2,000万円問題に対する現実的な見解を示しています。

✅ 個人の状況に応じて必要な老後資金は異なることを説明し、年齢、年金受給額、生活費などを基にした計算方法を解説しています。

✅ 老後資金の準備に必要な要素として、定年退職から平均寿命までの期間、年金受給額の平均額、老後の生活費の平均などを具体的なデータを用いて解説しています。

さらに読む ⇒老後の生活費は、個人によって必要な金額が異なります。

老後資金の準備は、早ければ早いほど有利です。この記事を参考にして、自身のライフスタイルや状況に応じた老後資金の準備を始めてみてください。

え、老後資金って、まじで貯めとかんとあかんの!?

老後の生活費、ちゃんと準備しとかなきゃ、やばいよね。

あたしの頃はね、そんなこと気にせんでも、なんとか生きていけたのよ。

本日は、高齢者向けの賃貸住宅について解説いたしました。皆様にとって、少しでも参考になれば幸いです。

💡 高齢者向け賃貸住宅は、バリアフリー対応や緊急駆け付けサービスなど、高齢者の生活をサポートする様々なサービスが充実しています。

💡 高齢者向け賃貸住宅は、一般賃貸よりも入居がスムーズで、リーズナブルな価格設定が魅力です。

💡 高齢者向け賃貸住宅は、入居金の必要な有料老人ホームと比べて、気軽に契約することができます。