株式と債券の相関関係の神話:データが低相関を明らかに

株式と債券の相関関係の動向が注目されています。本日はこのテーマに関する複数の興味深い記事をご紹介したいと思います。

相関係数

内外株式と国内債券及びヘッジ外債の相関係数の上昇

内外株式と国内債券及びヘッジ外債の相関係数が上昇していることについて何が言えるか?

内外株式と国内債券及びヘッジ外債の相関係数が上昇している。

最近の動向では、内外株式と国内債券及びヘッジ外債の相関係数が上昇しており、対外国債券と同水準になっている。

この相関の上昇は、金融政策の変化や市場の一体化の影響を受けている可能性がある。

しかし、将来の金融政策の動向や市場の変化については予測できないため、堅実な対応としては、株式・債券リターンの相関係数をゼロとして基本ポートフォリオを策定することが考えられる。

➡️ 続きを読む債券・株式収益率の相関をどう考えるか最近の市場動向では、株式と債券の相関関係が高まっているという指摘がありますが、基本ポートフォリオにおいては相関係数をゼロと仮定して策定するのが賢明であることがわかりました。

相関係数

株式と債券の相関係数の役割

年金の基本ポートフォリオ構築において、株式と債券の相関係数は重要な役割を持つ。

相関係数が高いほど、株式と債券のリスクが同じ方向に動くため、ポートフォリオ全体のリスクが増加する。

逆に、相関係数が低いほど、株式と債券のリスクが逆方向に動くため、ポートフォリオ全体のリスクが低下する。

相関係数の符号は、金融政策の目標が景気かインフレ率かに依存する。

景気循環レジームでは、景気が上向けば企業収益が改善し、株価が上昇するため、株式と債券の相関係数はプラスになる。

➡️ 続きを読む債券・株式収益率の相関をどう考えるか株式と債券は、金融政策や市場環境に応じて相関関係が変化するため、基本ポートフォリオを構築する際には慎重な考慮が必要です。

行動

国際株式市場の関連性と投資家の行動

国際株式市場の関連性が高まるにつれ、投資家はどのような行動を取る傾向にあるのか?

投資家は債券市場をリスク回避の場として利用する傾向が強くなっている。

本研究の結果は、国債の信用リスクが低い国に関しては、90年代は、株価と債券価格が同じ方向に動く傾向があったが、2000年代に入り、2つの資産の価格が逆の方向に動くようになり、その傾向が次第に強くなっていることを示唆している。

国際株式市場の関連性が高まるにつれ、投資家は、株価が同時に下がるリスクを国際株式市場だけでコントロールするのが難しくなり、債券市場をリスク回避の場として、利用する程度が強くなっていることを示唆している。

近年、国際金融勢力の質への逃避行動が顕著になっている結果である。

➡️ 続きを読む株式と債券の相関におけるトレンド昨今の市場環境では、株式と債券が逆方向に動く傾向が強まっており、投資家は債券をリスク回避の手段として活用しています。

相関

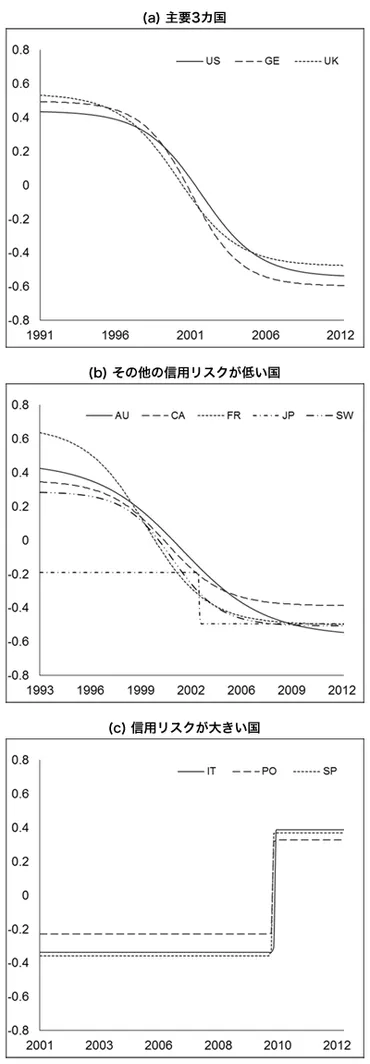

株式と債券の相関のトレンドの変化

本研究では、米国、ドイツ、イギリスを含む3カ国の分析結果から、株式と債券の共変動に負のトレンドが存在することが明らかになった。

具体的には、1999年まで0.4程度であった相関が、2003年にかけて-0.3まで低下し、2012年には-0.5程度まで平均的に低下していることがわかった。

この下降トレンドは、オーストラリア、カナダ、フランス、日本、スイスなどの他の国でも確認された。

株式と債券の相関の時間的変動は、VIXと下降トレンドによって比較的うまく説明できることが確認された。

➡️ 続きを読む株式と債券の相関におけるトレンド株式と債券の相関関係の低下は、VIXなどの不安定性指標と関連している可能性があります。

株式 債券 相関

債券と株式の相関に関する噂の調査

噂によると、株式と債券の相関が高くなっているとのことですが、調査の結果、この噂は誤りであることが判明しました。

実際、最近のデータでは、株式と債券の相関は依然として低水準に留まっています。

➡️ 続きを読む検索結果 「株式 債券 相関」過去の噂とは逆に、株式と債券の相関関係は依然として低水準にあり、投資家は分散投資によるリスク軽減を検討できます。

インフレ

インフレ率と株式・債券の相関について

インフレ率が株式と債券の相関に与える影響は何ですか?

インフレ率が上昇する環境における株価の動向を決定付けるのは、期待名目利益の上昇と割引率の上昇との差です。

1970年代と1980年代は、インフレ率の変動が大きく、これがかつての株式と債券の相関の要因となった。

債券はインフレ率の上昇に大きな影響を受け、利回りは上昇して債券価格は下落する。

一方、株価への影響は複雑で、物価の上昇は株価を押し上げるが、企業の投入コストの増大により相殺される可能性もある。

インフレ率が5年ベースで年率3%を超える場合、割引効果が上回る傾向にあり、株式と債券の相関が正となる。

リスク選好の変化も株式と債券の関係に影響を与える可能性があり、株式はリスクの高いアセットクラスであり、株式リスクプレミアムが存在する。

一方、国債は安全な投資先と考えられており、リターンの変動率が比較的低い。

➡️ 続きを読む株式-債券の相関関係の決定要因とは?インフレ率やリスク選好の変化など、さまざまな要因が株式と債券の関係に影響を及ぼす可能性があります。

相関係数

低い相関係数の資産の組み合わせの効果

相関係数が低い資産を組み合わせると、何が期待できるのか?

価格変動リスクを効率的に減らすことが期待できます。

マイナス1は、全く逆の動きをするという意味です。

相関係数が低い資産を組み合わせると、価格変動リスクを効率的に減らすことが期待できます。

一般的に、債券と株式は相関関係が低いとされています。

GPIFは国内外の1万銘柄以上の債券と、約5000社の株式に分散投資することで、長期的に見て効率的で安定した運用を目指しています。

➡️ 続きを読む分散投資の意義③卵を一つのかごに盛るな相関関係の低い資産を組み合わせることで、投資家は効率的にポートフォリオの価格変動リスクを低減できます。

相関

株式と債券の負の相関とポートフォリオ構築

株式と債券の負の相関は、分散型ポートフォリオの構築にどのような役割を果たすのか?

株式と債券の負の相関は、ポートフォリオリスクを軽減し、市場の調整局面では価格下落による損失を低減する役割を果たす。

株式と債券の負の相関は、分散型ポートフォリオの構築に重要な役割を果たします。

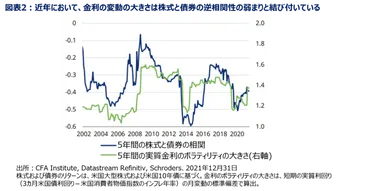

株式の低迷時には債券が好調となる傾向があり、逆もまた正しかったのです。

しかし、最近のインフレ率が高まる中、この関係性が一時弱まったことで、私たちがレジームシフトの入口にいるのではないかという懸念が引き起こされました。

株式と債券のリターンをもたらす主要因を検証し、そうした要因がこれまで、株式と債券の相関にどのように影響を与えてきたのかを示します。

➡️ 続きを読む株式-債券の相関関係の決定要因とは?株式と債券の負の相関関係は、分散ポートフォリオにとって重要なメリットですが、最近のインフレ率の上昇がその関係性に影響を与える可能性が懸念されています。

今回の記事では、株式と債券の相関関係について幅広い観点から検証しました。ぜひ参考にして、ご自身の投資戦略を見直していただければと思います。