出張旅費はインボイス制度でどう変わる?インボイス制度と出張旅費の関係とは!?

💡 出張旅費はインボイス制度の対象となる場合があります。

💡 出張旅費等特例が適用できれば、インボイスの保存が不要になります。

💡 タクシー代の仕入税額控除には、インボイス登録の有無が重要です。

それでは、出張旅費とインボイス制度の関係について詳しく解説して行きます。

出張旅費の定義とインボイス制度

出張旅費の定義についてご説明します。

✅ インボイス制度では、仕入税額控除を行うには原則としてインボイスの保存が必要ですが、インボイスの交付が困難な場合、一定の事項を記載した帳簿を保存することで、インボイスなしでも仕入税額控除が認められます。

✅ 従業員に出張旅費や日当を現金で支給する場合、インボイスの保存は不要ですが、会社が切符などを購入して従業員に渡した場合、インボイスの保存が必要となります。

✅ 出張旅費の金額は、「通常必要と認められる範囲内」でなければならないなど、消費税法上の要件を満たす必要があります。

さらに読む ⇒ クリニック経営ナビ~病院・医院・歯科医院の経営支援サイト~出典/画像元: https://www.upp-medical.com/column/clinic-management/7268/なるほど、インボイス制度では、出張旅費もきちんと管理しないといけないんですね。

出張旅費とは、出張先までの交通費、宿泊費、日当を含みます。

インボイス制度では、仕入税額控除を受けるために原則として請求書(適格請求書等)の保存が必要ですが、出張旅費については「出張旅費等特例」が適用され、領収書などを保存しなくても控除を受けることができます。

この特例は、消費税の負担軽減を図るために設けられたものです。

そうやな、インボイス制度は、事業者にとって重要やけん、しっかり理解しとかなあかんばい。

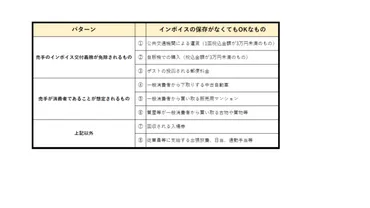

出張旅費等特例の種類と適用条件

出張旅費等特例について説明します。

![出張旅費特例とは?ポイントは2つ。社内規程の有無、概算払いか実費精算かに関わらず、通常必要と認められる部分であれば対象となります ~ インボイス制度 消費税[515]](https://academic-box.com/imgs/ab/612406/2.webp)

✅ 出張旅費特例とは、従業員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められる部分の金額について、帳簿のみの保存で仕入税額控除が認められる制度です。

✅ 特例のポイントは、概算払い、実費精算にかかわらず、社内規程の有無に関わらず、通常必要と認められる部分であれば対象となることです。

✅ ただし、所得税が非課税となる範囲内でのみ、帳簿のみの保存による仕入税額控除が認められます。

さらに読む ⇒ 井上寧税理士事務所出典/画像元: https://www.y-itax.com/%E6%B6%88%E8%B2%BB%E7%A8%8E/23970/%E5%87%BA%E5%BC%B5%E6%97%85%E8%B2%BB%E7%89%B9%E4%BE%8B%E3%81%A8%E3%81%AF%EF%BC%9F%E3%83%9D%E3%82%A4%E3%83%B3%E3%83%88%E3%81%AF%EF%BC%92%E3%81%A4%E3%80%82%E7%A4%BE%E5%86%85%E8%A6%8F%E7%A8%8B%E3%81%AE出張旅費等特例は、事業者にとって嬉しい制度ですね。

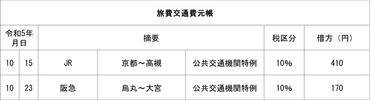

出張旅費等特例には、「公共交通機関特例」と「出張旅費等特例」の2種類があります。

公共交通機関特例は、公共交通機関を利用した場合で、1回の取引金額が税込3万円未満の場合に適用されます。

これに対して出張旅費等特例は、それ以外の交通手段や宿泊費、日当などが対象で、金額の上限はありません。

出張旅費等特例を適用するには、社員への支給が旅費規程に基づいており、出張の目的に通常必要と認められる金額である必要があります。

例えば、旅費規程で定められている日当や定額の宿泊費が妥当な範囲内であれば、「通常必要」と認められます。

特例って、なんも特例じゃなくても良くないかしら?

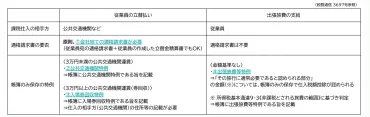

出張旅費特例の適用条件と注意点

出張旅費特例の適用条件と注意点について説明します。

公開日:2024/05/22

✅ インボイス制度では、税込3万円未満の支払であっても、適格請求書や適格簡易請求書の提出が必要になりました。ただし、公共交通機関や自動販売機など、適格請求書の作成が困難な場合は、帳簿のみ保存で仕入税額控除が認められます。

✅ 請求書や領収書の宛名は、会社の宛名にすることが推奨されます。従業員宛に発行された場合は、従業員に立替金精算書を作成してもらい、請求書とあわせて保存する必要があります。

✅ 出張旅費は、実費相当額支給、旅費規程に基づく一律支給など、複数の対応パターンがあり、それぞれ消費税法上の取り扱いが異なります。従業員には、旅行予約サイトを用いる際の領収書取得方法や、出張先・利用サービスに応じた注意点などを丁寧に説明する必要があります。

さらに読む ⇒バクラク | 経理のメンドクサイを解決出典/画像元: https://bakuraku.jp/knowledge/law/invoice-travel-expenses/出張旅費特例を適用するには、しっかりと条件を満たす必要があるんですね。

出張旅費特例を受けるためには、支給額が「通常必要」と認められ、かつ従業員等に支給する必要があります。

「通常必要」とは、所得税法の基本通達で示されている範囲内とされています。

また、「従業員等に支給する」とは、企業が直接旅費を支払うのではなく、従業員に支給して従業員が旅費を精算する必要があることを意味します。

ただし、従業員に支給する場合でも、実費精算が用務先に直接支払っているものと同視されるときは、インボイスの保存が必要となり、出張旅費特例は適用されません。

例えば、領収書の宛名が会社になっていたり、宛名の記載がないレシートで、実費を領収書と引き換えに支給している場合などが該当します。

条件とか、めんどくさいなぁ。

インボイス制度における出張旅費等の取扱い

インボイス制度における出張旅費等の取扱いについて説明します。

✅ インボイス制度開始に伴い、公共交通機関のインボイス交付義務の特例が設けられ、3万円未満の公共交通機関利用による運送については、インボイスの代わりに帳簿に必要事項を記載することで仕入税額控除が可能になりました。

✅ 特例を受けるためには、帳簿に取引相手、取引年月日、取引内容、対価の金額などを記載する必要があります。また、金額判定は1回の取引の税込金額で行い、分割購入や複数人での購入でも合計金額で判定されます。

✅ 出張旅費特例では、旅費規程等に定めた出張旅費等の精算は、3万円以上でもインボイスがなくても仕入税額控除が認められます。ただし、帳簿に「出張旅費特例」と記載する必要があります。

さらに読む ⇒世良税理士事務所 | 京都市北区のマネーフォワード専門税理士出典/画像元: https://sera-tax.jp/%E3%82%A4%E3%83%B3%E3%83%9C%E3%82%A4%E3%82%B9%E5%88%B6%E5%BA%A6%EF%BC%9A%E9%89%84%E9%81%93%E6%96%99%E9%87%91%E3%81%AB%E4%BF%82%E3%82%8B%E3%82%A4%E3%83%B3%E3%83%9C%E3%82%A4%E3%82%B9%E3%81%AE%E5%8F%96/インボイス制度では、出張旅費の取扱いが複雑になるんですね。

インボイス制度における出張旅費等の取扱いは、出張旅費等特例と公共交通機関特例の適用有無で変わります。

出張旅費等特例が適用できない場合や、公共交通機関特例の対象外である飛行機代やタクシー代、宿泊費については、インボイスの保存が必要です。

また、インボイス制度導入後一定期間は、免税事業者から仕入れた場合でも仕入税額控除が認められる経過措置が設けられています。

インボイス制度は、これからもっと重要になっていくけんね。

タクシー代の仕入税額控除

タクシー代の仕入税額控除について説明します。

公開日:2023/09/19

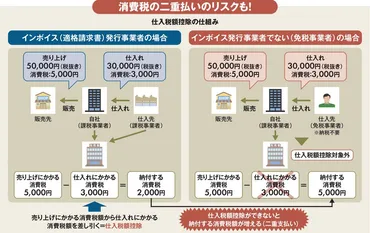

✅ 2023年10月1日から始まるインボイス制度は、国から発行を認められた請求書等のことを指し、正式には「適格請求書等保存方式」と呼ばれます。

✅ インボイス制度では、国が定めた要件を満たしていない請求書はインボイスとは認められず、仕入税額控除が受けられなくなります。そのため、事業者はインボイス制度を理解し、適切な対応をする必要があります。

✅ インボイス発行事業者から発行された請求書であっても、すべての請求書がインボイスとして認められるわけではなく、厳格な要件を満たしている必要があります。

さらに読む ⇒ダイヤモンド・オンライン出典/画像元: https://diamond.jp/articles/-/329390タクシー代の仕入税額控除も、インボイス制度の影響を受けるんですね。

タクシー代の仕入税額控除については、タクシー事業者のインボイス登録の有無が影響します。

インボイス登録をしているタクシーを利用した場合は問題ありません。

インボイス登録をしていないタクシーを利用した場合は、経過措置、出張旅費等特例、少額特例のいずれかを利用して仕入税額控除を受けることができます。

経過措置は、インボイス制度導入後一定期間、免税事業者から仕入れた場合でも仕入税額控除が認められるというものです。

出張旅費等特例を利用するには、旅費規程に基づく金額である必要があります。

少額特例は、1回の取引金額が税込5万円未満であれば、インボイスの保存が不要となり、仕入税額相当額の全額を控除できるというものです。

タクシーは、やっぱり便利よね!

今回の記事では、出張旅費とインボイス制度の関係について解説しました。

💡 出張旅費等特例を利用することで、インボイスの保存が不要になります。

💡 タクシー代の仕入税額控除は、タクシー事業者のインボイス登録の有無が重要です。

💡 インボイス制度は、事業者にとって重要な制度です。